Créer un bilan de promotion immobilière avec Excel

Explications et téléchargement d'un bilan de promotion immobilière Excel et d'un plan trésorerie modifiables pour les adapter à votre projet.

Contenu conçu et proposé par Brisbane Media. La rédaction n'a pas participé à la réalisation de cet article.

Le bilan de promotion et le plan de trésorerie : la base de la maîtrise d'ouvrage

Chaque projet peut être considéré comme une entreprise à part entière. Il est d'ailleurs la plupart du temps porté par une société créée spécialement pour l'occasion, qui prend la forme d'une SCI, SCCV voire d'une SAS.

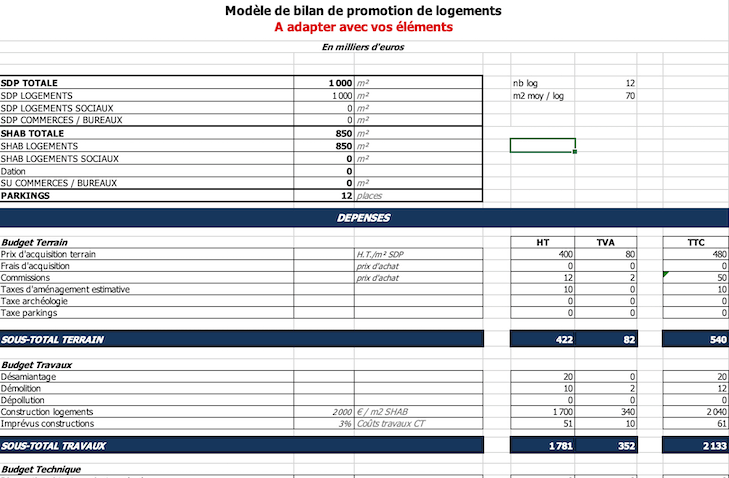

Chaque projet immobilier va impliquer des investissements, générer des coûts, et induire des recettes sur une période limitée et avec un objectif précis : livrer un immeuble. Le bilan de promotion (ou bilan de promoteur immobilier) et le plan de trésorerie, constituent le business plan d'une opération de promotion immobilière. Ceux-ci peuvent être réalisés sous Excel.

Ces deux documents sont donc les outils centraux de pilotage en maîtrise d'ouvrage. Ils sont établis bien en amont de chaque projet.

En prospection foncière, un bilan prévisionnel est également réalisé lors de l'étude de chaque dossier. Il permet d'évaluer l'opportunité de se lancer dans l'opération et d'en rechercher l'équilibre financier. Il est ensuite mis à jour et affiné régulièrement à chaque étape, jusqu'à la fin de l'opération.

Le plan de trésorerie correspond à l'estimation de la gestion budgétaire. Il sert à calculer, pour chaque mois, le solde prévisionnel entre les dépenses et les recettes et ainsi mettre en lumière les besoins de financement. Il est lui aussi mis à jour très régulièrement à mesure que les contrats sont signés et les paiements effectués, et sert de fil conducteur à toute opération.

Le bilan de promotion et la trésorerie sont aussi exigés par les banques. Ils leur permettent d'étudier si une opération est suffisamment solide pour être financée à crédit. Leur mise au point fine et précise assure aussi les établissements de crédit quant au sérieux de l'opérateur et à sa capacité à gérer une opération.

Enfin, ces deux documents sont utiles pour piloter la marge, procéder à des ajustements nécessaires le cas échéant, et anticiper des périodes du projet qui peuvent s'avérer plus difficiles financièrement.

1. Déterminer la faisabilité financière d'une opération immobilière grâce au bilan de promotion

Lors des étapes de prospection immobilière, la méthode du compte à rebours est privilégiée pour déterminer si un projet immobilier est réaliste. La réalisation d'un premier bilan de promotion par la personne en charge du développement foncier permet d'évaluer le potentiel financier d'une opération.

Deux données principales sont prises en compte à ce stade, à partir du potentiel constructible de la parcelle : la surface à construire (« surface de plancher » ou « SDP ») et la surface à vendre (surface habitable ou SHAB). Ces deux éléments vont eux-mêmes être déterminés par une étude de capacité réalisée en fonction du plan local d'urbanisme (PLU). Cette première approche de surface peut être estimée par une personne chargée de développement foncier et rompue à l'exercice, ou plus simplement par un architecte.

La SDP et la SHAB vont permettre de réaliser un premier bilan de promotion « au ratio ». La SDP va permettre de calculer une enveloppe globale de prix des travaux. Grâce à une étude de marché, la SHAB permettra d'estimer un chiffre d'affaires. Le tout permettra de conclure à un prix d'achat du terrain maximum, autrement nommé la « charge foncière ». Le promoteur sera ensuite en mesure de juger de l'opportunité d'entamer des négociations avec le propriétaire de la parcelle concernée.

a. Estimer le coût des travaux

Le prix des travaux va correspondre au montant hors taxes nécessaire pour construire le futur bâtiment et livrer le produit envisagé. Ce montant varie en fonction du type de locaux et de la complexité des travaux. Dans une première approche rapide, il est d'usage d'utiliser des « ratios », c'est-à-dire des estimations grossières représentées par un coût par mètre carré.

Selon le projet, il peut aller de 1200 € hors-taxes par mètre carré (rénovation légère) à 2000 euros HT par mètre carré, voire plus. La personne chargée du développement devra prendre en compte la fourchette qui lui semble raisonnable en fonction des travaux à effectuer et de différentes références récentes dont il a pu avoir connaissance sur des projets similaires.

Pour obtenir une estimation du coût global des travaux, ce chiffre est à multiplier par la surface de plancher à construire (SDP). Une attention devra toutefois être portée aux caractéristiques du projet, et le budget ajusté : démolition conséquente à effectuer, pollution du sous-sol, ouvrage non traditionnel, nombreux niveaux de sous-sol, taille de l'opération ne permettant pas de bénéficier des économies d'échelle…

Un budget « imprévus » correspondant à 3 % de ce montant devra être provisionné. De même, un budget supplémentaire de 10 à 15 % devra être ajouté pour couvrir les honoraires techniques nécessaires à la mise au point du projet : travail de l'architecte, maîtrise d'œuvre, études techniques…

Dans le cas d'une opération d'aménagement, des frais de viabilisation doivent aussi être pris en compte.

b. Déterminer le chiffre d'affaires potentiel

Pour déterminer le chiffre d'affaires potentiel de l'opération de promotion immobilière, il faut établir un prix de vente moyen TTC pour l'opération. Cela suppose de procéder à une étude de marché.

Cette étape n'est pas à négliger, car de ce montant vont découler le prix maximum d'acquisition du foncier, et par conséquent la marge estimative de l'opération. Pour réaliser l'étude de marché, la personne en charge du développement foncier ou des études va analyser les prix actuels des biens comparables sur la même zone.

Un grand soin doit être apporté aux différentes typologies. Traditionnellement, un appartement de 5 pièces est moins cher au mètre carré qu'un studio. Le prix des maisons neuves est différent de celui des maisons anciennes. De même, il est important de ne pas mélanger les prix de biens neufs ou et anciens, même s'ils sont situés dans une même zone.

Le montant moyen déterminé pourra être multiplié par la surface vendable (SHAB), ce qui donnera un chiffre d'affaires TTC potentiel.

La présence de balcons ou de terrasses, ainsi que de parking, doit également être prise en compte. Le prix des balcons et terrasse correspond généralement à 1/3 du prix de la SHAB dans la limite de 8 mètres carrés. Le prix des places de stationnement doit être déterminé par une étude du marché local.

c. Ajouter un budget pour les frais annexes

D'autres frais doivent être prévus au bilan, ceux-ci étant généralement indexés sur le chiffre d'affaires lors de l'approche par ratio. Il s'agit majoritairement :

- des frais de commercialisation, qui peuvent être compris entre 2 et 10 % hors taxes du chiffre d'affaires TTC selon le projet et le mode de distribution,

- des frais d'assurances et de garantie financière d'achèvement

- et des frais de gestion du projet, généralement compris entre 3 et 5% HT du chiffre d'affaires TTC.

d. Estimer le prix d'achat et le potentiel du projet

Ces premières données vont permettre de déduire la charge foncière acceptable, c'est-à-dire le coût d'achat maximum de la parcelle constructible.

Le bilan de promotion immobilière « au ratio » est composé des éléments suivants :

Recettes – dépenses = marge

C'est-à-dire :

Chiffre d'affaires – coûts = marge

Soit :

Chiffre d'affaires – (prix d'achat du foncier + coût des travaux + frais et honoraires) = marge

Si l'on considère qu'un promoteur souhaite obtenir 10 % de marge sur le chiffre d'affaires (les banques financent rarement les projets en dessous de 8%), on peut immédiatement conclure quel doit être le coût d'achat du foncier.

Autrement dit :

Première estimation du coût total d'achat du foncier =

Chiffre d'affaires HT – marge souhaitée – coût des travaux HT – frais et honoraires HT.

Sachant que ce coût englobe à la fois le prix du terrain, les éventuels honoraires de vente, les frais de notaire et les éventuelles taxes liées.

Cette première étape va permettre de comparer le coût d'achat obtenu et le prix auquel est proposé le foncier. Si le prix proposé par le vendeur est beaucoup plus élevé que cette estimation, le projet ne sera pas viable, car le foncier est trop cher. En effet, au-delà de 10 à 15 % d'écart, il devient généralement difficile de négocier le prix suffisamment à la baisse pour entrer dans l'enveloppe. Au contraire, lorsque le prix semble cohérent, la personne en charge du développement foncier peut passer à l'étape suivante, c'est-à-dire le début d'une négociation avec le propriétaire et la réalisation d'une approche plus détaillée du budget avec pour objectif de construire un bilan au plus proche de la rentabilité potentielle.

2. Réaliser le plan de trésorerie : mettre en évidence le besoin de financement

Le plan de trésorerie va servir au promoteur immobilier pour mettre en lumière son besoin de financement. Il déroule les recettes et les dépenses au mois par mois, en matérialisant les entrées et les sorties sur le compte bancaire dédié à l'opération. Si le bilan est établi sur la base du coût hors-taxes, la trésorerie doit ainsi être établie TTC.

Les postes du plan de trésorerie sont multiples et détaillés. Chacun correspond à une ligne du bilan, voire plusieurs dans le cas où le coût des travaux est estimé par corps d'état. La trésorerie s'établit donc à la fois à partir du bilan de promotion et du planning prévisionnel de l'opération. La somme de chaque ligne doit correspondre au montant global TTC de chaque poste du bilan de promotion.

Tout l'intérêt du plan de trésorerie va être de mettre en évidence le besoin de financement et le moyen par lequel les dépenses vont être couvertes. Pour chaque mois, il va établir le solde entre les dépenses et les recettes. Si ce solde est positif, cela signifie qu'il reste de l'argent sur le compte en banque pour financer les dépenses du mois suivant. Si le solde est négatif, cela signifie qu'il est nécessaire de trouver un financement pour couvrir les dépenses de la période avant les prochaines rentrées. Par exemple par un apport en fonds propres, ou par un crédit. Si le tableau de trésorerie est juste, le dernier solde de ce tableau de financement correspond à la marge de l'opération avant impôts.

L'établissement du tableau de trésorerie nécessite de réaliser un budget détaillé, qui va également servir à mettre à jour et affiner le bilan. Il est donc nécessaire d'affiner les coûts prévisionnels. Cette étape est particulièrement délicate puisqu'elle va consister à réaliser un budget prévisionnel solide de l'opération. Elle fait appel à la capacité d'anticipation de la personne en charge de la maîtrise d'ouvrage.

a. Arrêter un projet architectural

Dans la plupart des projets immobiliers, c'est l'enveloppe budgétaire qui va déterminer le projet architectural. Il n'est par exemple pas rare de devoir arbitrer, en fonction des plans locaux d'urbanisme, entre un surcoût de construction et un chiffre d'affaires moindre.

Par exemple, un PLU qui impose deux places de parking par logement va souvent engendrer un certain nombre de niveaux de sous-sol en fonction de l'emprise foncière. Lorsque le terrain ne permet pas de déployer une emprise suffisante, plus on va ajouter de logements, plus le nombre de sous-sols à creuser va être important. Ainsi, si en rajoutant de la surface, on gagne en chiffre d'affaires, on engendre aussi un surcoût en rajoutant un ou plusieurs niveaux de sous-sols. Le maître d'ouvrage doit donc déterminer l'équilibre optimal entre nombre de logements et nombre de parkings. C'est un des aspects du travail de « programmation ».

Le projet architectural va aussi déterminer la typologie des biens à construire. Celle-ci va dépendre de la réalité technique du site, mais aussi des résultats de l'étude de marché et donc de la demande locale. La stratégie du promoteur et le public qu'il vise vont aussi entrer en ligne de compte.

b. Maîtriser les coûts du sous-sol

Lors de la construction d'un bâtiment, les aléas liés au sous-sol sont les moins maîtrisables. Ceux-ci peuvent donc engendrer des surcoûts importants. Une part importante du travail préparatoire à un projet immobilier va être de limiter ce risque en anticipant au maximum les aléas.

Une fois une promesse d'achat signée, lors de la réalisation du bilan de promotion plus poussé et du plan de trésorerie, s'impose la réalisation d'une étude de sol (étude « géotechnique ») en fonction du premier projet architectural. Cette étude va permettre de déterminer la nature du sous-sol, ce qui aura un impact sur la nature des fondations et donc sur le budget global de l'opération. Plus elles seront complexes, et plus leur coût sera important.

L'étude géotechnique pourra aussi déterminer la présence d'eau certains cas. Celles-ci pouvant aller de simples écoulements susceptibles d'induire un sous-sol humide sans conséquences à la présence d'une nappe phréatique obligeant à avoir recours à un cuvelage.

Attention, car une étude géotechnique se réalise par sondage, c'est-à-dire que plusieurs carottages vont être réalisés à différents endroits du terrain. Ses résultats sont destinés à être extrapolés. Ainsi, rien ne garantit à ce stade qu'une « surprise » ne peut pas jaillir lors du travail de terrassement au moment des travaux. D'où l'importance de ne pas négliger le poste « imprévus ».

c. Prendre en compte les éventuelles pollutions

Une des mauvaises surprises pouvant générer un surcoût important est la présence de matériaux polluants. Pour l'anticiper, la réalisation de diagnostic avant travaux est nécessaire lorsqu'une démolition doit être entreprise (notamment amiante et plomb). Si la présence de ces matériaux est confirmée, la gestion de la démolition se complexifie et son coût s'alourdit, car cela oblige au respect de procédures strictes de déclaration, de traitement des matériaux et de traçage.

La pollution des terres à excaver est aussi une problématique qui peut se révéler coûteuse. De prime abord, celle-ci peut être anticipée dans la plupart des cas grâce à une vérification du signalement d'activités polluantes dès les premières phases de prospection foncière. Par exemple, si le site était précédemment occupé par une station-service, il est fort à parier qu'une partie des terres à excaver devront être traitées. Un budget supplémentaire doit alors être prévu en conséquence (études et gestion de la pollution).

Pour les terrains sur lesquels une activité polluante a été répertoriée, une étude de pollution s'avère nécessaire. Celle-ci est opérée par un bureau d'études spécialisé, qui utilise les mêmes procédés de sondage que celui des études géotechniques. L'étude pourra conclure à la présence (ou non) de polluants, évaluer les techniques nécessaires à mettre en œuvre pour procéder à une dépollution (évacuation des terres en filière spécifique, création d'un vide sanitaire…), et éventuellement prévoir un budget.

d. Estimer le budget des travaux

L'établissement d'un budget travaux peut être réalisé par un économiste de la construction en fonction du projet arrêté par le maître d'ouvrage. Néanmoins, les professionnels de la promotion immobilière ayant un profil technique peuvent approcher un budget réaliste en détaillant poste par poste le prix des travaux nécessaires à sa réalisation. Le budget est confirmé et affiné au fur et à mesure de l'appel d'offres.

Les coûts les plus élevés ne sont donc pas constitué des matériaux que l'on voit. Ainsi, entre 40 % et 50% du prix les travaux va généralement concerner les fondations et le gros œuvre, et une grande partie va être dédiée au second œuvre (plomberie, électricité). Tout projet qui s'écarte d'une architecture simple et traditionnelle va coûter plus cher : matériaux spécifiques, décrocher de façade, garde-corps ou volets spéciaux, fort recours aux énergies renouvelables...

Ne pas négliger les honoraires techniques, commerciaux, et de gestion

Tout projet de promotion immobilière nécessite d'avoir recours au travail d'un ou plusieurs architectes et de cabinets d'ingénierie.

Le bilan de promotion et le plan de trésorerie devront donc prévoir un budget pour l'atelier d'architecture ainsi que pour des bureaux d'études structure, fluides, thermique, acoustique, géotechnique, voire pollution et décoration. Par ailleurs, tout projet nécessite automatiquement l'intervention d'un bureau de contrôle technique, d'un géomètre, et d'un SPS. Lorsque les travaux ne sont pas réalisés par une entreprise générale, le recours à une maîtrise d'œuvre d'exécution (qui peut l'architecte), et à un chargé d'OPC (chargé du planning du chantier) est indispensable.

Une opération immobilière destinée à être vendue au lot par lot ou en bloc fait appel à des distributeurs. Il peut s'agir d'un commercial en bureau de vente (auquel cas des frais d'installation dudit bureau sont à prévoir), d'un réseau de distribution externalisé (banques, conseillers en gestion de patrimoine…) ou d'un réseau d'agences. Les honoraires à budgéter sont très variables en fonction du produit à vendre, du délai souhaité, et du réseau de distribution. Dans de nombreux cas, le promoteur doit aussi prévoir un budget marketing : création d'une plaquette commerciale, publicité, maquette...

Le bilan de promotion et le plan de trésorerie réalisé sous Excel doit également prévoir les budgets suivants :

- frais juridique (avocat notamment en cas de recours, établissement d'un règlement de copropriété, création de société qui porte le projet...),

- assurances (l'assurance dommages ouvrage est par exemple obligatoire dans le cadre d'une vente sur plan, à laquelle il faut ajouter les assurances de chantier et la responsabilité civile du promoteur si elle n'est pas déjà souscrite),

- frais liés à l'obtention de la garantie financière d'achèvement (GFA) à obtenir obligatoirement auprès d'un établissement bancaire ou d'une compagnie d'assurance lors d'un projet de logements vendu en VEFA.

Attention, car les frais d'assurance dommage-ouvrage et de garantie financière d'achèvement (GFA) peuvent être élevés, et doivent être payés intégralement avant de pouvoir signer les premiers actes de vente des logements vendus sur plan à des particuliers.

Les frais de gestion concernent la rémunération de l'entité qui prend en charge l'opérationnel de la maîtrise d'ouvrage du projet. Ils peuvent être soit payés à un maître d'ouvrage délégué (MOD) ou un assistant maître d'ouvrage (AMO), soit encaissés par la société du promoteur lorsque celui-ci s'occupe de la gestion de projet.

Tous ces budgets sont variables en fonction du projet. Il n'est que trop conseillé de demander des devis avant de s'engager dans toute opération afin de vérifier la validité de ses estimations et donc la viabilité du projet.

4. Anticiper l'entrée progressive du chiffre d'affaires

Lors d'un projet de promotion immobilière vendu en VEFA, l'intégralité du chiffre d'affaires n'est pas encaissée en une seule fois. Le rythme des encaissements va dépendre de la cadence des ventes et de l'avancée des travaux. En effet, la loi impose que les acquéreurs particuliers paient le prix d'achat au fur et à mesure de la construction du bâtiment sur appel de fonds. L'établissement d'un plan de trésorerie sous Excel ou grâce à un logiciel spécialisé est donc d'autant plus crucial, puisque ce système engendre un décalage important entre les dépenses et les recettes.

Estimer au plus juste les sommes d'argent qui vont entrer sur le compte bancaire chaque mois ainsi que celles qui vont en sortir est plus que jamais primordial pour doser sa demande de financement auprès des établissements bancaires. La plupart des porteurs de projets de promotion immobilière se voient demandés entre 15 et 30 % de fonds propres par les banques. Une grande partie des dépenses est ensuite couverte par l'encaissement du chiffre d'affaires généré par les appels de fonds à mesure que les travaux avancent. Le reste est en principe financé par un crédit bancaire, séparé en deux lignes distinctes :

- le financement du terrain, par un crédit immobilier de court terme assez classique,

- et le financement des travaux, qui correspond en réalité à une autorisation de découvert avec un plafond, et qui créé des intérêts dès qu'il est utilisé.

Le crédit finançant l'achat du foncier est remboursé en une seule fois lorsque le chiffre d'affaires encaissés est suffisant. Il doit donc apparaître dans le plan de trésorerie. Le découvert, correspondant au décalage de trésorerie, est comblé à mesure que l'argent entre sur le compte en banque.

Attention, car ces crédits génèrent des frais financiers à intégrer dans le bilan de promotion et le plan de financement (intérêts et commission d'engagement).

Le tableau de trésorerie matérialise ainsi l'ensemble de l'opération, du premier euro dépensé jusqu'à l'encaissement de la marge. Indissociable du bilan de promotion, nous vous proposons d'acheter un fichier Excel modifiable qui pourra vous aider dans l'établissement de votre propre budget prévisionnel.

Contenu conçu et proposé par Brisbane Media. La rédaction n'a pas participé à la réalisation de cet article.

À lire également

avant l'ouverture.