Comment lire son échéancier de prêt immobilier ?

Ce tableau présente la composition de chaque mensualité entre intérêts, prime d'assurance et remboursement du capital.

Un document à valeur légale

Une fois un prêt immobilier accordé, l'établissement prêteur à l'obligation de fournir à son client un échéancier de prêt immobilier. Ce document, également appelé « tableau d'amortissement », voire plus rarement « plan de remboursement », détaille chaque mensualité du prêt suivant tous les postes qui le compose.

Quel que soit le type de prêt, un échéancier comporte nécessairement la date de chaque échéance mensuelle, et précise la ventilation de la somme remboursée en fonction des différents postes : le capital, les intérêts et le cas échéant, l'assurance emprunteur et les primes de garanties (Crédit Logement étant l'organisme de caution le plus connu).

Au-delà de son rôle strictement informatif, l'échéancier d'un prêt immobilier permet à l'emprunteur d'avoir une visibilité sur l'évolution de son emprunt. Ces informations constituent notamment un outil particulièrement utile pour permettre à un emprunteur de calculer facilement d'éventuelles indemnités de remboursement anticipé.

Les échéanciers des prêts amortissables

Alors comment comprendre l'échéancier d'un prêt immobilier ? Dans le cas des prêts amortissables - soit le type de crédit le plus fréquemment souscrit en France -, les intérêts sont remboursés en fonction du capital restant dû et diminuent – sauf dans un cas que l'on verra plus loin - au fil de la vie du contrat de prêt.

Ainsi, le capital restant dû baisse progressivement à chaque mensualité réglée. On parle alors d'intérêts dégressifs. Dans le cadre d'un prêt à échéances progressives, moins répandu et ciblant une catégorie d'emprunteurs précise, les mensualités du capital et des intérêts sont également indiquées dans le tableau d'amortissement. Dans ce cas précis, l'échéancier affiche des mensualités qui progressent au fil du remboursement.

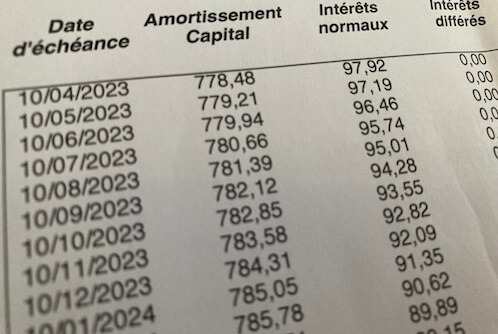

Lire un échéancier de prêt immobilier

Selon le texte légal, l'échéancier du prêt amortissable doit détailler, pour chacune des échéances du prêt, les informations suivantes :

- Le montant de l'échéance, c'est-à-dire la somme qui sera effectivement prélevée sur le compte en banque de l'emprunteur ;

- L'amortissement du capital, c'est-à-dire la fraction de remboursement du capital emprunté pour la période considérée (très majoritairement, le mois) ;

- Le montant du capital restant dû (parfois noté « CRD »). Ce montant représente la somme qu'il reste à rembourser à l'emprunteur.

Le tableau d'amortissement se présente sous forme de colonnes, qui sont le plus souvent agencées comme suit :

- La date du prélèvement ou le nombre de mois ;

- Le montant de l'échéance du prêt immobilier ;

- Le montant du capital remboursé (ou amorti) pour l'échéance en cours ;

- Les intérêts de l'échéance concernée ;

- Le capital restant dû ou CRD ;

- L'assurance de prêt pour l'échéance en cours (qu'il faut additionner aux intérêts et au capital remboursé).

Le tableau d'amortissement des prêts in fine

Le prêt in fine n'est lui, pas un prêt amortissable. Sa caractéristique est que l'emprunteur s'engage à régler les seuls intérêts durant toute la durée du crédit immobilier. Le remboursement du capital intervient à la fin de la période de crédit et en une seule fois. Pour garantir ce prêt, la banque exige, dans la plupart des cas, que l'emprunteur bloque une somme équivalente. Il s'agit très souvent d'un produit d'épargne, comme une assurance-vie, qui est alors inscrit en nantissement.

Logiquement, seuls les intérêts, l'assurance de prêt et les primes de garanties éventuels sont donc spécifiés dans l'échéancier. En effet, dans ce type de crédit, nul besoin de mentionner le remboursement à échéance fixe du prêt immobilier, puisque ce dernier est soldé intégralement au terme du prêt.

L'échéancier des prêts aidés

Les emprunteurs peuvent être amenés à souscrire des prêts complémentaires subventionnés. Ces derniers leur offrent la possibilité de boucler un projet immobilier et d'en réduire le coût global. Le recours à ces prêts à taux préférentiel réduit ainsi l'effort financier de l'emprunteur.

Qu'il s'agisse d'un prêt à taux zéro, d'un prêt Action logement ou de tout autre type de prêt aidé, un échéancier sera nécessairement fourni à la conclusion du contrat, peu importe le statut du prêteur (l'État, une collectivité territoriale ou par exemple). Cet échéancier comportera peu ou prou les mêmes indications que pour un prêt « classique » souscrit auprès d'un établissement de crédit.