Les taux d'emprunt poursuivent leur baisse, mais le pouvoir d'achat immobilier s'érode

Alors que les crédits immobiliers n'ont jamais été si peu coûteux, le courtier Empruntis évoque une perte de pouvoir d'achat immobilier lié à la hausse des prix dans les grandes métropoles.

Le pouvoir d’achat immobilier des ménages recule depuis 1 an dans les grandes métropoles françaises

La France se hisse aujourd'hui sur la deuxième marche du podium des pays où il fait bon emprunter, derrière le Danemark. Les taux des crédits immobiliers stagnent à un niveau historiquement bas depuis quelques années. A chaque début de trimestre, des voix s'élèvent, anticipant une hausse des taux qui pourrait conduire à un des retournements de marché qui jalonnent les cycles de l'immobilier.

Mais pour l'instant, il n'en est rien. Les taux se maintiennent au plus bas, et les banques se livrent une compétition féroce pour conquérir de nouveaux clients. L'étude du courtier Empruntis met en lumière une nouvelle baisse de 19 centimes en moyenne (-0,19 pt) depuis janvier, « soit une diminution de 15% du coût de l’argent pour les emprunteurs », indique Cécile Roquelaure, directrice des études. On voit difficilement comment les taux pourraient continuer à aller plus bas : les marges des banques sur l’activité de crédit immobilier sont fortement réduites, d'autant que s'ajoutent des réglementations successives (délégation d’assurance…).

Ce niveau record des taux, qui devrait se traduire en pouvoir d'achat, n'est cependant pas suffisant pour compenser la hausse des prix de l'immobilier : « Il faut dire que ces derniers ont grimpé en moyenne de 3,6%, sur ces 6 derniers mois mais avec de très fortes disparités : entre 2% à Strasbourg et 11.3% à Bordeaux. Seule Lille fait figure d’exception avec des prix qui ont reculé de 2,25%. », poursuit Céline Roquelaure.

L'écart se creuse entre les villes

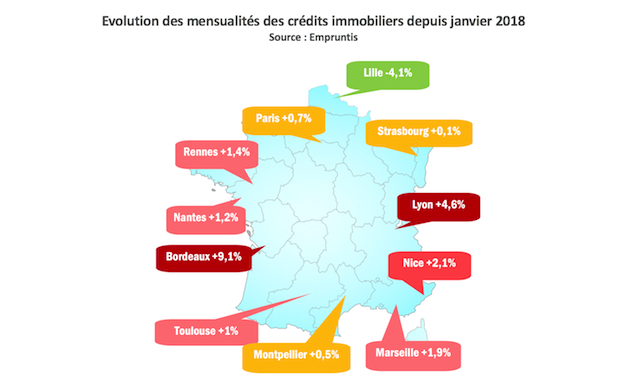

Avec des prix à la hausse et des taux d'intérêt en baisse pour les crédits, ce sont les mensualités qui se trouvent impactées.

Bordeaux illustre parfaitement ce mécanisme : avec une augmentation impressionnante du prix des biens de 11,3% entre janvier et juin, la somme que les nouveaux acheteurs doivent rembourser chaque mois a progressé de 9,1%. Il en va de même pour des villes comme Lyon, Nice, Marseille ou Nantes, dans une moindre proportion.

Dans le même temps, les parisiens ont vu leurs mensualités rester relativement stables (+0,7% contre 2,4% de hausse des prix), tout comme les habitants de Strasbourg (+0,1% contre +2% pour les prix). Et parmi les 11 villes étudiées, seuls les acheteurs Lillois peuvent se réjouir puisqu'ils bénéficient conjointement d'une baisse des prix de l'immobilier (-2,25%) et des mensualités (-4,1%), ce qui leur permet de gagner en pouvoir d'achat.

Pour traduire ces évolutions, Empruntis a calculé la mensualité minimum qui serait nécessaire pour acquérir un appartement de 60m2 dans le cadre d'un financement à 100% sur 20 ans (dans un contexte où l'acheteur couvre les frais d'achat avec un apport). En prenant en compte les prix de l'immobilier et les taux de crédit, il faut aujourd'hui débourser une mensualité hors assurance de 703 € par mois pour un bien à Lille, 770 € pour 60m2 à Toulouse, 1170 € pour un logement à Bordeaux (qui devient selon l'étude la 2ème ville la plus chère de France en détrônant Nice) et 2519 € par mois dans le cas d'un logement à Paris.

Le montant de vos revenus mensuels impacte aussi votre taux

Le montant emprunté et la durée du crédit sont déterminants dans l'élaboration des taux que proposent les banques aux particuliers. Mais ce n'est pas tout. Empruntis précise que le niveau des revenus de l'emprunteur a également une influence. En clair, plus les revenus sont importants, plus le taux est bas. Avec pour conséquence un coût du crédit plus faible et donc... un pouvoir d'achat plus élevé.

Ainsi, plus le profil est aisé, plus les établissements de crédit offrent de bonnes conditions. Pourquoi ? « D’abord parce que les banques évaluent le niveau de risque de l’emprunteur et puis il ne faut pas oublier les revenus liés aux autres ventes et à la domiciliation. Les marges sur l’activité crédit se sont réduites, la domiciliation constitue un élément important de rentabilité financière", précise la porte-parole du courtier.

Un constat qui ne doit pas faire perdre de vue qu'il est plus que conseillé de négocier avec les banques : « les emprunteurs, même en période de taux bas, doivent faire jouer la concurrence pour optimiser leur pouvoir d’achat », conclut Cécile Roquelaure. « Chaque centime compte : quel que soit le profil, la négociation permet de réduire le coût du crédit, et donc d’optimiser le pouvoir d’achat de l’emprunteur, même s’il ne peut compenser la hausse des prix ! ».

Sources : prix immobiliers selon Meilleursagents au 01/06/2018, taux de crédit selon empruntis.com au 02/06/2018.