Pouvoir d'achat : quel logement peut-on acheter avec le salaire moyen d'un Français ?

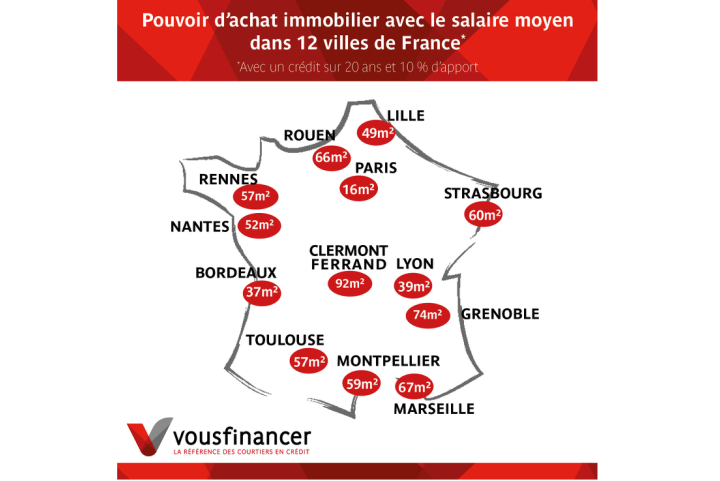

En France, un salarié moyen du privé peut acheter un logement de 76 m² en moyenne. Mais les disparités d'une ville à l'autre sont gigantesques : avec le même revenu, il peut s'offrir 92 m² à Clermont-Ferrand mais seulement 16 m² à Paris.

Jusqu'à 76 m² d'écart entre les grandes villes

Le pouvoir d'achat immobilier est près de 6 fois supérieur à Clermont-Ferrand qu'à Paris. Selon Sandrine Allonier, porte-parole de Vousfinancer, le salaire moyen du secteur privé (calculé par l'INSEE) permet d'emprunter environ 155 000 € sur 20 ans au taux d'intérêt de 1,40%. Avec un prix d'achat moyen en France de 2040 € par m², un Français peut donc prétendre à l'achat de 76 m², en comptant 10% d'apport pour financer les frais.

Si les taux particulièrement bas sont actuellement favorables aux acquéreurs, dans certaines villes ce montant ne permet pas d'acheter une surface suffisante pour se loger convenablement. Le courtier précise en effet que les écarts de salaires entre les villes restent loin de compenser ceux des prix des logements.

Un Français qui touche l'équivalent du salaire moyen peut ainsi acheter 74 m² à Grenoble, mais seulement 52 m² à Nantes, 39 m² à Lyon, 37 m² à Bordeaux et... un petit 16 m² à Paris. Certaines surfaces restent donc insuffisantes pour loger une famille, ce qui les pousse progressivement à s'éloigner de Paris notamment.

Découvrir nos analyses immobilières ville par ville : investir à Montpellier, acheter à Lyon oufaire un investissement locatif à Châtenay-Malabry

La baisse des taux a permis aux Français de gagner en pouvoir d'achat

En 10 ans, les taux d'emprunt ont été divisés par 3. Bien que le salaire net moyen n'ait progressé que de 1% (corrigé de l'inflation), son pouvoir d'achat immobilier a tout de même augmenté de 56%.

La bonne nouvelle, c'est que dans la majorité des villes, la baisse des taux a majoritairement compensé la hausse des prix. « A Lille, on peut acheter 9 m² de plus qu'il y a 10 ans, à Paris 1 m², à Rennes 11m², Strasbourg + 16m² et Marseille + 27m² », explique le courtier. Mais attention, ce constat n'est pas valable partout : les prix ont progressé de façon très différente d'une ville à l'autre (+72,3% à Bordeaux, +48% à Paris, +25% à Nantes et 7% à Marseille).

Des inégalités demeurent

Si l'on prend en compte le salaire médian, c'est-à-dire celui pour lequel 50% des Français perçoivent plus et 50% perçoivent moins, de nouvelles disparités apparaissent. Avec 1 789 € nets par mois selon l'INSEE, la moitié des Français ne peut pas emprunter plus que 123 000€ sur 20 ans. Cela signifie qu'ils n'ont accès qu'à 61 m² maximum en France. Dans les villes les plus chères, cette surface peut être divisée par 2 ou 3.

« 50 % des Français ne pourraient pas acheter plus de 13 m² à Paris, 30 m² à Bordeaux, ou 31m² à Lyon », explique Sandrine Allonier. « C'est aussi l'une des causes de l'allongement des durées de prêt car dans certaines villes la baisse des taux ne suffit plus à compenser la hausse des prix ».

De même, l'INSEE révèle un écart de salaire moyen entre les hommes et les femmes de près de 19%. Une donnée qui n'est pas sans conséquence sur les capacités d'emprunt. Avec 2 431 € net par mois en moyenne (contre 1969 € pour les femmes), les hommes peuvent ainsi emprunter 32 000 € de plus. Ce qui représente une différence de 16 m² pour un logement à l'échelle nationale.